A.

Latar Belakang Masalah

Nilai

kemanfaatan dari informasi yang terkandung dalam laporan keuangan akan

bernilai, jika disajikan secara akurat dan tepat waktu, yakni tersedia pada

saat yang dibutuhkan oleh para pengguna laporan keuangan. Nilai dari ketepatan

waktu pelaporan keuangan merupakan faktor penting bagi kemanfaatan laporan

keuanganKetepatan waktu penyajian laporan keuangan (timeliness) dan

lamanya penyelesaian audit (audit delay) sebagai tolok ukur keberhasilan

suatu perusahaan merupakan prasyarat utama bagi peningkatan kualitas

perusahaan. Ketepatan waktu penyajian laporan keuangan auditan kepada

masyarakat merupakan sinyal adanya informasi yang bermanfaat bagi para investor

dan pengguna laporan keuangan lainnya untuk pembuatan keputusan. Audit delay

yang melewati batas waktu ketentuan akan berakibat pada keterlambatan

publikasi laporan keuangan. Keterlambatan publikasi laporan keuangan bisa

mengindikasikan adanya masalah dalam laporan keuangan, sehingga memerlukan waktu

yang lebih lama dalam penyelesaian audit Pasar modal Indonesia pada tahun 2003,

menemukan kasus pelanggaran yang dilakukan oleh pihak PT. Bank Lippo Tbk.

mengenai penyajian laporan keuangan dan keterbukaan informasi yang harus

disampaikan kepada publik, berupa penerbitan laporan keuangan ganda, sehingga informasi

yang terkandung dalam laporan keuangan tersebut menjadi tidak akurat serta

menimbulkan reaksi negatif bagi calon investor, calon kreditor dan para

pengguna laporan keuangan lainya, karena mereka menganggap pelanggaran tersebut

sebagai signal yang buruk bagi perusahaan.

B.

Rumusan

Masalah

Adapun rumusan masalah dalam

penelitian ini yaitu

-

Untuk

mengetahui pengaruh audit delay terhadap ukuran ,solvabilitas dan laba rugi

Yang terbagi ke dalam

hipotesis:

-

H1:

Ukuran

perusahaan berpengaruh positif terhadap audit delay

-

H2:

Solvabilitas

berpengaruh positif terhadap audit delay

-

H3:

Laba/rugi

perusahaan berpengaruh negatif terhadap audit delay

-

H4:

Ukuran KAP

berpengaruh negative terhadap audit delay.

C.

Metodelogi

Penelitian

Penelitian

ini terdiri atas empat variable independen, yaitu ukuran perusahaan,

solvabilitas, laba/rugi perusahaan, ukuran KAP; dan satu variabel dependen,

yaitu audit delay lalu Analisis

regresi ganda digunakan untuk uji

hipotesis untuk menjelaskan hubungan

antara variabel

D.

Konstruksi

Argumen

Audit delay adalah lamanya waktu penyelesaian

audit yang diukur dari tanggal penutupan tahun buku, hingga tanggal

diselesaikannya laporan audit independen

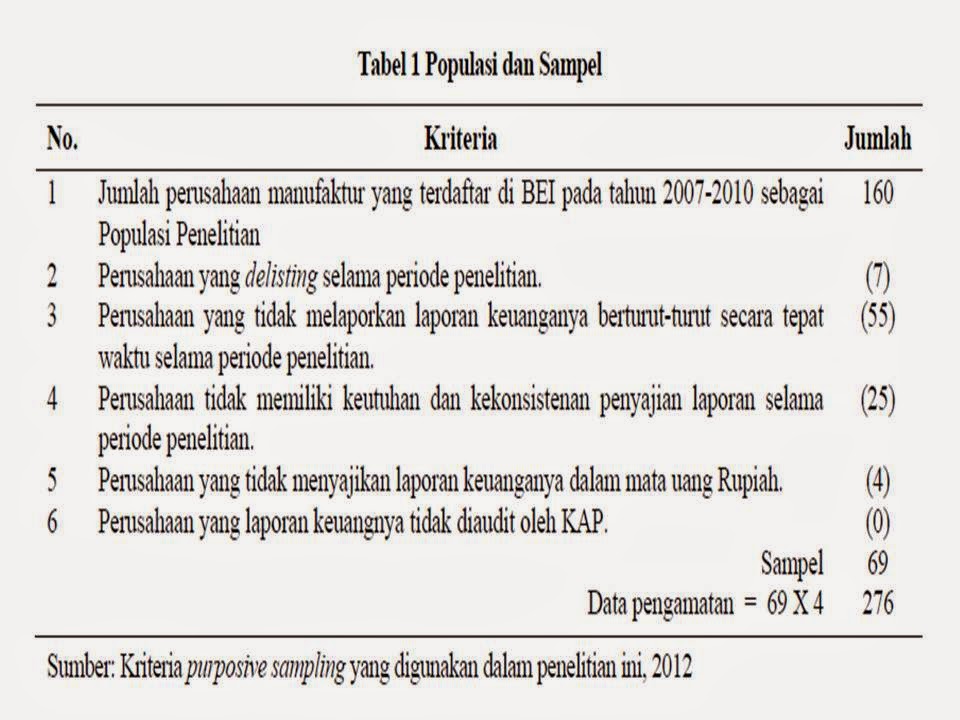

Jumlah

Populasi dan sampel ditunjukkan pada

Tabel

1. Penentuan jumlah sampel menggunakan teknik purposive sampling.

Statistik

deskriptif memberikan gambaran atau deskripsi suatu data pada variabel

penelitian yang penulis gunakan dalam penelitian yang dapat dilihat dari nilai

rata-rata (mean), standar deviasi, maksimum, dan minimum.

Variabel laba/rugi perusahaan dan ukuran KAP menggunakan skala dummy,

sehingga statistik

deskriptifnya dilakukan secara terpisah. Laba/rugi perusahaan

diperoleh dari laporan keuangan

perusahaan sampel, baik yang mengalami laba maupun rugi, dan

ukuran KAP dilihat dari ada tidaknya afiliasi KAP dengan KAP the big four

Uji

Normalitas

Model

regresi yang baik adalah memiliki distribusi normal atau mendekati normal

(Ghozali,

2006:147).

Uji normalitas menggunakan uji Kolmogorov- Smirnov (K-S) dengan hasil

pada Tabel 4.

Hasil

uji normalitas pada Tabel 4 menunjukkan nilai Kolmogorov-Smirnov (K-S)

adalah

1,962 dan signifikansi pada 0,001 maka dapat disimpulkan bahwa data tidak

berdistribusi

dengan

normal karena α = 0,001 < 0,05. Oleh karena itu dilakukan transformasi data

untuk

menghilangkan data outlier dengan

hasil pada Tabel 5.

Hasil

uji normalitas Tabel 5 merupakan hasil transformasi dari sampel sejumlah 276

terdapat data

outlier

sebanyak 31, sehingga jumlah data pengamatan dalam penelitian ini menjadi 245.

Besar

nilai Kolmogorov-Smirnov (K-S) adalah 1,158 dan signifikansi pada 0,137

maka data

berdistribusi

dengan normal karena α = 0,137 > 0,05; sehingga H0 diteriama yang

menyebutkan

data

residual berdistribusi normal dan selanjutnya data dapat digunakan untuk

perhitungan analisis regresi.

E. Kesimpulan dan saran

Penelitian ini bertujuan untuk

menguji pengaruh karakteristik perusahaan, yaitu ukuran perusahaan,

solvabilitas, laba/rugi perusahaan; dan ukuran KAP pada perusahan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian dilakukan selama tahun

2007-2010 dengan jumlah sampel 69 perusahaan. Rata-rata audit delay perusahaan

sampel di BEI sepanjang tahun 2007-2010 adalah 72,8551 hari. Hasil uji

statistik (TTest) menunjukkan bahwa seluruh variabel bebas, yaitu ukuran

perusahaan, solvabilitas, laba/rugi perusahaan, dan ukuran KAP berpengaruh

secarasignifikan terhadap audit delay. Hasil pengujian secara simultan

(F-Test) terhadap audit delay menunjukkan secara bersama-sama variabel

ukuran perusahaan, solvabilitas, laba/rugi perusahaan, dan ukuran KAP

berpengaruh secara signifikan terhadap audit delay. Keterbatasan dalam

penelitian ini adalah kemampuan variabel bebas dalam menjelaskan varians variabel

terikat pada model penelitian sebesar 12,4 persen; hal ini menunjukkan masih

87,6 persen varians variabel terikat yang tidak terjelaskan, sehingga

untuk penelitian yang akan datang hendaknya menambahkan variabel lain, seperti

lamanya auditor mengaudit perusahaan tersebut, faktor perusahaan publik dan non

publik, faktor opini yang diberikan auditor, umur perusahaan, dan lain-lain.

0 komentar:

Posting Komentar